por jugosocial | Jul 5, 2020 | Redes Sociales y Derecho

Tiempo de lectura aprox: 14 segundos

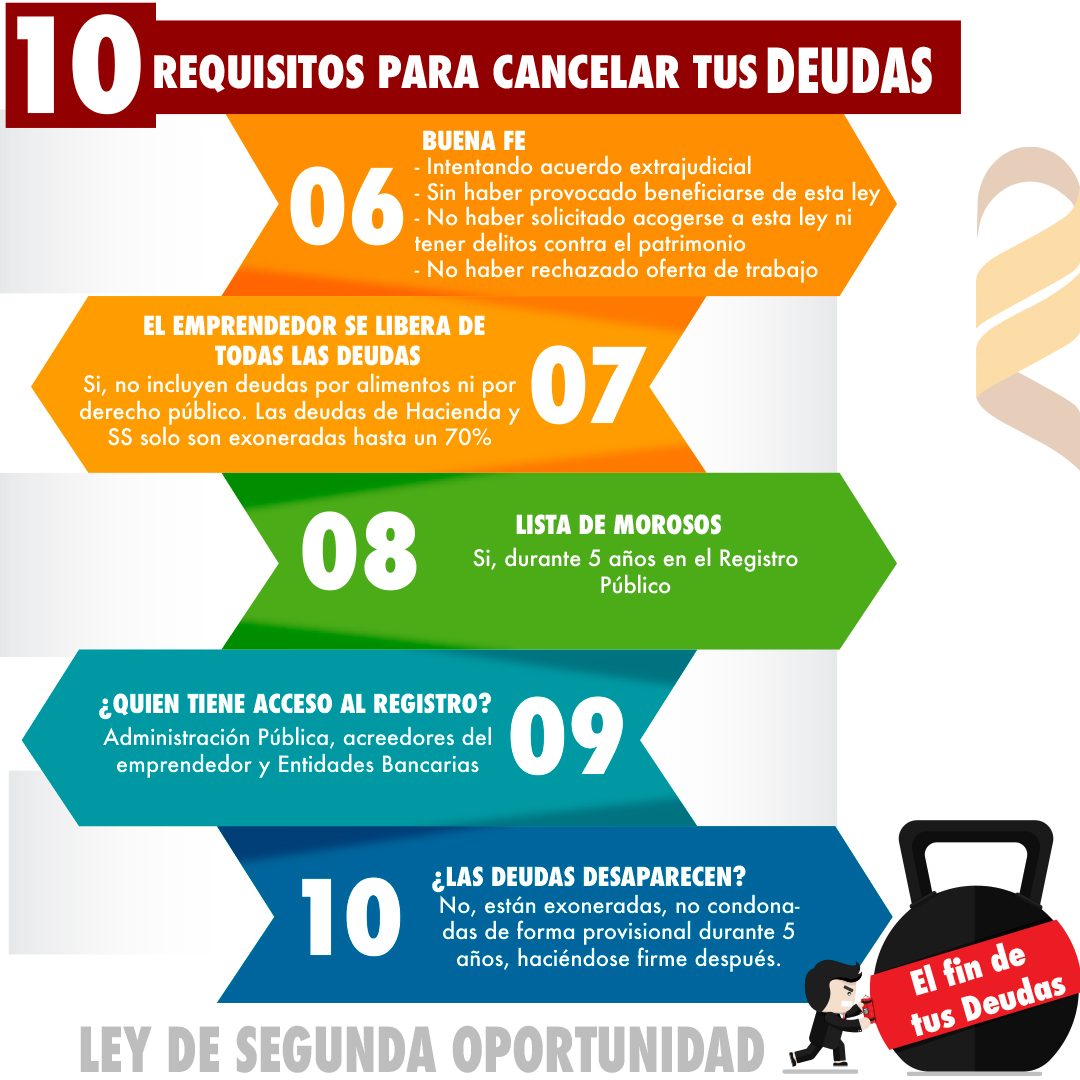

10 claves para entender la Ley de Segunda Oportunidad

La ley de segunda oportunidad se ha convertido en estos momentos de crisis generada por el Covid19, en un instrumento legal que puede ayudar a muchos autónomos a recuperar su vida.

Os compartimos a continuación una infografía de Abogados de tus Deudas con 10 claves que nos ayudarán a entender cómo funciona dicha Ley.

Fuente de la noticia: Diez claves para entender la Ley de Segunda Oportunidad

por jugosocial | Jul 1, 2020 | Redes Sociales y Derecho

Tiempo de lectura aprox: 31 segundos

Los expertos aseguran que, en los próximos meses, miles de autónomos con sus negocios cerrados acudirán a la Ley de Segunda Oportunidad para recomponer su economía y poder emprender de nuevo, a ser posible si cargas. Han crecido un 200% las consultas para acogerse a esta norma.

La inactividad durante estos dos últimos meses de Estado de Alarma y la caída de ingresos va a acabar obligando a casi 200.000 autónomos a echar el cierre de sus negocios.

La Ley de Segunda Oportunidad ofrece una salida legal a los autónomos que se han visto imposibilitados para pagar sus deudas. “Aún es pronto para conocer cifras exactas, pero se está produciendo un importante aumento de mediaciones de personas físicas, principalmente trabajadores autónomos, para acceder a los concursos de acreedores debido a los estragos que ha ocasionado el virus en su economía”, explicó Diego Comendador, presidente de la Asociación Profesional de Administradores Concursales (ASPAC).

(más…)

por jugosocial | Jun 16, 2020 | Redes Sociales y Derecho

Tiempo de lectura aprox: 50 segundos

¿Dónde esta el “truco” de las Tarjetas Revolving?

Las llamadas “tarjetas revolving” son un producto financiero que reúne características tanto de un crédito tradicional como de un préstamo personal, puesto que permite a su titular disponer de un límite de crédito mediante compras o disposiciones en efectivo, a cambio del pago mensual de una cuota que comprende principal e intereses

Hasta aquí todo parece normal….pero hay truco, sí.

A diferencia del préstamo personal, en el que la entidad financiera fija de antemano el plazo de devolución del capital prestado y los intereses, en las “revolving” es el consumidor el que decide la cantidad mensual que quiere pagar, en ocasiones llamativamente baja en relación al crédito que se ha utilizado.

Ya sea por necesidad, por darse un capricho o por cualquier otra razón, disponer de inmediato de, por ejemplo, 5.000 euros, y devolverlos en cómodas cuotas de, por ejemplo, 100 o 200 euros al mes, es, desde luego, una válvula de escape, en unos casos, y un magnífico reclamo publicitario, en otros.

¿Dónde está el truco entonces? ¿Cuándo surgen los problemas?

Pues al pagar, como casi siempre; lo que ocurre es que, en este caso, llega un determinado momento en el que el titular de la tarjeta se da cuenta, al revisar los extractos mensuales que le remite la entidad, de que la cantidad que se debe ha experimentado un crecimiento vertiginoso y que, por más que sigan pagando cuotas, la deuda no baja como debería bajar…

(más…)

por jugosocial | Jun 16, 2020 | Redes Sociales y Derecho

Tiempo de lectura aprox: 1 minutos, 1 segundos

Solución ágil y económica ante la crisis empresarial: El concurso “Exprés”

La situación de insolvencia provocada por la crisis del Covid-19 en muchas empresas es previsible que, además del drama económico, produzca una saturación en los juzgados encargados de tramitar esos procedimientos de insolvencia.

Ya se habla de reformar la legislación para evitar el colapso pero, entretanto, es oportuno conocer cuáles son los mecanismos que la ley prevé para afrontar una situación tan delicada como lo es la insolvencia empresarial.

Para el empresario persona física la Ley de Segunda Oportunidad es sin lugar a dudas el medio más aconsejable para afrontar la insolvencia ya que, con el asesoramiento adecuado, es posible obtener la exoneración de toda o la mayor parte de la deuda del empresario individual.

Para las sociedades la Ley Concursal prevé el conocido como Concurso Exprés el cual es un concurso de acreedores que se declara y concluye en el mismo acto por insuficiencia de bienes de la empresa. No se nombra a un Administrador Concursal y la empresa se extingue de manera inmediata.

El uso de este mecanismo requiere que el Juez aprecie que el patrimonio de la empresa va a ser insuficiente para pagar ni siquiera los créditos contra la masa (honorarios del administrador concursal, etc.) y que la empresa concursada ha actuado de buena fe, sin que se aprecien irregularidades o actuaciones contrarias a esa buena fe.

Así pues, este es un mecanismo rápido y mucho menos costoso en tiempo y dinero para cerrar las empresas que, estando en situación de insolvencia, carezcan de patrimonio o, de tenerlo, sea de escaso valor a efectos de su liquidación.

Utilizando el Concurso Exprés el empresario evitará incurrir en responsabilidad personal al haber cumplido con la obligación legal de declarar concurso de acreedores y, además agilizará y abaratará sensiblemente el procedimiento.

FUENTE ORIGINAL

por jugosocial | Jun 15, 2020 | Redes Sociales y Derecho

Tiempo de lectura aprox: 39 segundos

Requisitos y consecuencias de la Ley De Segunda Oportunidad

Aprobada en 2015, es una Ley que se ha hecho a medida de ciudadanos y autónomos en quiebra financiera. Hasta entonces, sólo las empresas podían hacerlo.

Lo primero es saber qué es la Ley de la Segunda Oportunidad. En este caso, hablamos de un proceso administrativo por el que una persona podría acogerse a la legislación para cancelar todas sus deudas.

Obviamente, para hacerlo hay que cumplir una serie de requisitos que se concretan más adelante.

La Ley de la Segunda Oportunidad es una normativa a la que pueden acogerse tanto ciudadanos particulares como autónomos.

El objetivo es ayudarles a superar una situación económica asfixiante que pasaría por dos fases:

- Renegociación de la deuda: con los acreedores por unas condiciones más flexibles de la misma. En este caso, adaptándolas a las posibilidades financieras del deudor

- BEPI: como último recurso y acogiéndose a la Ley de la Segunda Oportunidad, cancelar las deudas por completo. Es lo que se conoce como el Beneficio de la Exoneración del Pasivo Insatisfecho (BEPI), que supondría la cancelación de toda o parte de la deuda.

IR A LA NOTICIA COMPLETA

por jugosocial | Jun 13, 2020 | Redes Sociales y Derecho

Tiempo de lectura aprox: 7 segundos

6 claves para captar y fidelizar clientes en Despachos de Abogados

A continuación os dejamos una infografía con 6 claves para la captación y fidelización de clientes en Firmas de Abogados

Infografía gracias a inboundlead